Nell’articolo precedente abbiamo visto avuto la conferma con un esempio grafico applicato a Bitcoin come il problema dell’utilizzazione della media mobile risiede proprio nel suo ritardo rispetto alla variazione dei prezzi; tale ritardo evidentemente aumenta con l’aumentare del numero di giorni considerati per il suo calcolo: DEMA può essere utilizzata al posto di una normale media mobile, per sfruttare la sua maggiore reattività.

Ma il vantaggio che offrono le tecniche basate sulla DEMA non sono solo legate ai segnali di ingresso che i cross tra DEMA di breve periodo e DEMA di lungo periodo sono in grado di generare.

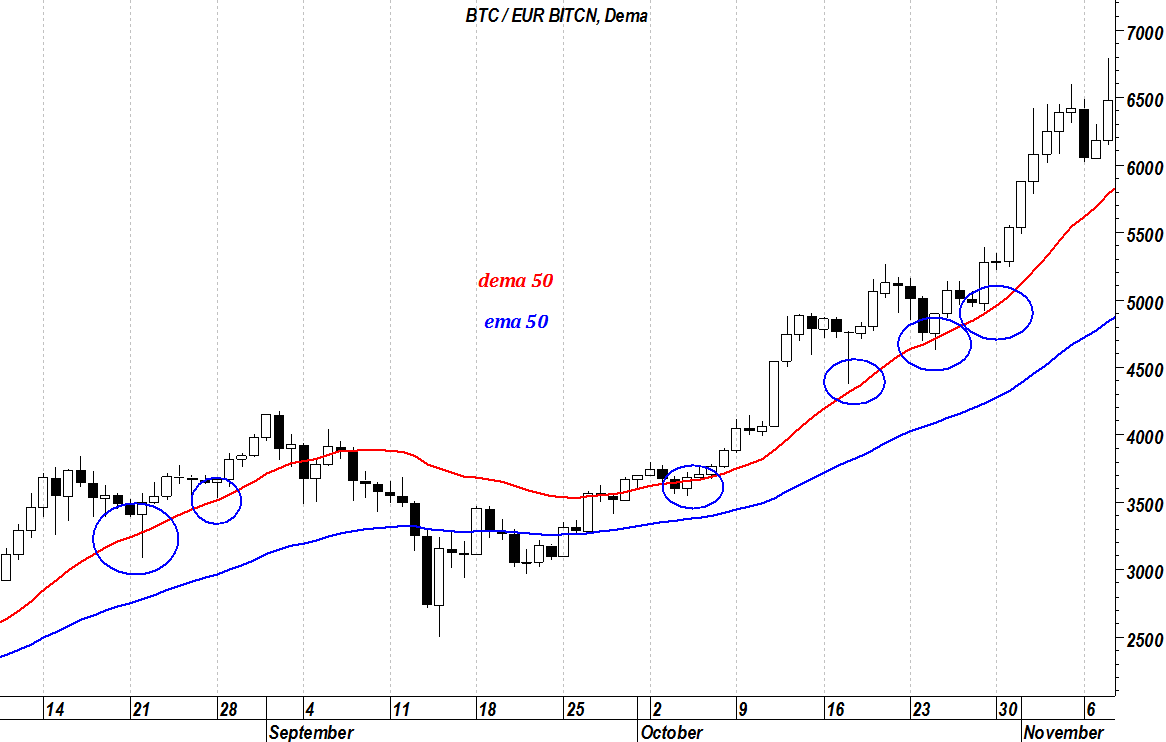

Osserviamo ancora una volta il grafico di Bitcoin e focalizziamoci sul trend in corso e sulla sollecitazioni della DEMA a 50 giorni da parte di Bitcoin. Dal momento di ingresso long su BTC il trend bullish ha proseguito in modo inequivocabile pur con le inevitabili correzioni presenti all’interno di ogni bull market.

Andiamo adesso a fare un confronto sulla reazione dei prezzi nel momento in cui toccavano la DEMA a 50 giorni (linea rossa) rispetto alla EMA a 50 giorni (linea blu). E’ evidente la frequenza impressionante di test della DEMA a 50 giorni da parte dei prezzi nel periodo compreso tra agosto e novembre 2017. Questi test, nella maggior parte dei casi, si sono risolti con una ripartenza del bull market, a conferma della valenza della DEMA come supporto, ma anche come ottimo punto di ingresso per aumentare ulteriormente l’esposizione long. Diverso il discorso per la EMA a 50 giorni , sollecitata una sola volta a settembre con scarso successo nel contenimento dei prezzi.

Quando Mulloy presentò la DEMA lo fece inserendolo all’interno di un trading system basato sul MACD; semplicemente sostituì le classiche medie mobili esponenziali a 26, 12 e 9 giorni con le DEMA aventi lo stesso periodo temporale.

I risultati del trading system basato sulla DEMA furono messi a confronto con quelli del MACD standard ed il risultato fu incredibile; i segnali basati sulla DEMA risultarono più profittevoli di quasi il doppio rispetto a quelli basati sul MACD standard con un numero minore di falsi segnali. Ancora una volta fu evidenziata la maggiore reattività della DEMA, ma anche una migliore capacità di evitare costose perdite causate da incroci troppo frequenti che si verificavano nella tecnica classica del MACD.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://valutevirtuali.com.